§ 14. Грашова-крэдытная сістэма

Уклады і крэдытаванне. Калі ў чалавека ёсць свабодныя грошы, то найбольш распаўсюджаным спосабам зарабіць на іх з’яўляецца размяшчэнне ў банк на дэпазіт. Дэпазіт (банкаўскі ўклад) уяўляе сабой суму грошай, размешчаную ўкладчыкам у банку на пэўны тэрмін або да запатрабавання. За выкарыстанне ўкладзеных сродкаў банк выплачвае ўкладчыку прэмію ў выглядзе працэнтаў. Гарантыі вяртання ўкладаў зафіксаваны ў Канстытуцыі Рэспублікі Беларусь: «Дзяржава заахвочвае і ахоўвае зберажэнні грамадзян, стварае гарантыі вяртання ўкладаў».

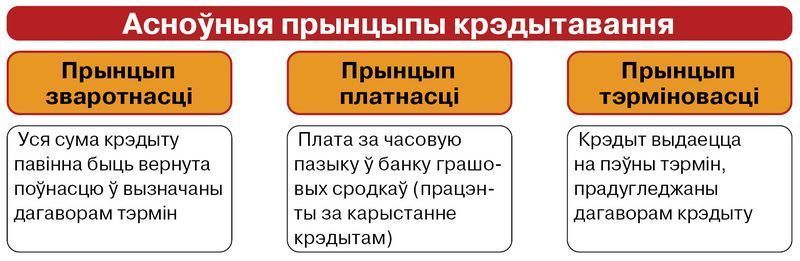

Калі ў адных грамадзян ёсць свабодныя грошы, якія яны маюць магчымасць размясціць на дэпазіт, то другім іх нестае для набыцця якога-небудзь тавару, напрыклад кватэры ці жылога дома, аўтамабіля і г. д. У такім выпадку яны могуць звярнуцца ў банк па крэдыт. Крэдыт (ад лац. сreditum — пазыка, доўг) — гэта грашовыя сродкі, выдзеленыя банкам іншай асобе (атрымальніку крэдыту) у памеры і на ўмовах, прадугледжаных крэдытным дагаворам.

Крэдыты заўсёды выдаюцца на строга вызначаны тэрмін. Калі пазычальнік не вяртае грошай да вызначанай у крэдытным дагаворы даты, то банк пачынае браць штраф за пратэрміноўку пагашэння крэдыту, а далей спаганяе грошы ці маёмасць праз суд. Перад тым як выдаць крэдыт, банк ацэньвае крэдытаздольнасць пазычальніка. У якасці забеспячэння крэдыту, як правіла, выступае маёмасны заклад або паручыцельства трэціх асоб. У выпадку невяртання грошай банку перадаецца маёмасць пазычальніка або крэдыт выплачвае паручыцель.

Найбольш распаўсюджанымі крэдытамі для насельніцтва з боку банкаў выступаюць: спажывецкі крэдыт, аўтакрэдыт, іпатэчны (мэтавы крэдыт, пры якім набытая нерухомасць выступае ў якасці закладу).

Існуе і такая форма крэдытавання, як лізінг. Лізінг уяўляе сабой доўгатэрміновую арэнду маёмасці (абсталявання, нерухомасці, аўтамабіля) з наступным правам яго выкупу. Лізінгавая кампанія прапануе пакупніку тавар, але захоўвае права ўласнасці на яго за сабой да той пары, пакуль сума за яго не будзе выплачана поўнасцю. Тады права ўласнасці пераходзіць да пакупніка.

Калі пазычальнікам выступае дзяржава, а крэдыторамі — банкі і насельніцтва, прадпрыемствы і арганізацыі, мае месца дзяржаўны крэдыт. Для запазычання неабходных грашовых сродкаў дзяржава выпускае і прадае каштоўныя паперы: казначэйскія вэксалі (грашовае абавязацельства, згодна з якім прад’яўніку выплачваецца ўказаная сума грашовых сродкаў у вызначаны дакументам тэрмін), аблігацыі (каштоўная папера, у якой указваецца абавязацельства вярнуць праз пэўны тэрмін выплачаныя за яе грошы і выплаціць даход у выглядзе фіксаванага працэнта). Купляючы іх, эканамічныя суб’екты выступаюць крэдыторамі ў адносінах да дзяржавы.