§ 14. Грашова-крэдытная сістэма

| Сайт: | Профильное обучение |

| Курс: | Грамадазнаўства. 10 клас |

| Книга: | § 14. Грашова-крэдытная сістэма |

| Напечатано:: | Гость |

| Дата: | Saturday, 25 October 2025, 10:17 |

Грошы, іх функцыі і формы. Грошы з’яўляюцца адным з найвялікшых вынаходстваў чалавецтва.

У эканоміцы грошы забяспечваюць рух рэсурсаў і тавараў ад прадаўцоў да спажыўцоў і з’яўляюцца яе значнай састаўной часткай. Зладжанае функцыянаванне грашовай сістэмы спрыяе паспяховаму развіццю эканомікі, а разбалансаванне грашовага абарачэння можа нанесці ёй цяжкі ўрон.

Грошы — гэта ўсеагульны эквівалент (мера) кошту, сродак абарачэння, плацяжу і зберажэння.

Сутнасць і эвалюцыя грошай праяўляецца ў іх функцыях, якія адлюстроўваюць магчымасці і прынцыпы іх выкарыстання. У эканоміцы грошы маюць наступныя функцыі.

Першапачаткова ролю грошай выконваў тавар, які быў найбольш значны і ходкі ў пэўнай мясцовасці. Паступова гэтая роля замацавалася за высакароднымі металамі — золатам і срэбрам. У далейшым развіццё вытворчасці і павелічэнне аб’ёму вырабленых тавараў прывяло да замены залатых і срэбных манет папяровымі грашыма і манетамі з некаштоўных металаў. Такім чынам, на змену паўнацэнным грашам (таварным і металічным з каштоўных металаў) прыйшлі грошы непаўнацэнныя, або сімвалічныя, паколькі іх пакупніцкая здольнасць у якасці грошай (напрыклад, папяровыя банкноты) значна пераўзыходзіць выдаткі на іх вытворчасць.

Грашовае абарачэнне складаецца з наяўных і безнаяўных грошай. Пад наяўнымі грашыма разумеюцца металічныя (манеты) і папяровыя (банкноты) грошы.

Безнаяўныя грошы ўяўляюць сабой запісы на рахунках у банку. Уладальнік рахунку мае права распараджацца гэтымі грашыма. Напрыклад, выпісаць банкаўскі чэк на пэўную суму або выкарыстоўваць плацежную банкаўскую картку. З яе дапамогай безнаяўным шляхам можна разлічвацца за тавары і паслугі, весці разлікі ў розных валютах. Безнаяўныя грошы маюць важнае значэнне ў сучасных эканамічных адносінах, пры гэтым выкарыстанне наяўных грошай паступова зніжаецца.

З функцыянаваннем грошай у эканоміцы шчыльна звязана верагоднасць інфляцыі. Інфляцыя (лац. inflatio — уздуцце) — гэта абясцэньванне грошай, выкліканае перавышэннем колькасці грошай, што знаходзяцца ў абарачэнні, над іх таварным пакрыццём. Інфляцыя можа прывесці да парушэння грашовага абарачэння ў эканоміцы, пра што пойдзе гаворка ў наступных параграфах.

Наяўнасць дастатковай колькасці грошай неабходна як прадпрыемствам для арганізацыі вытворчасці, так і спажыўцам для набыцця тавараў і паслуг. Калі ў каго-небудзь з іх недастаткова сродкаў для нармальнага функцыянавання, неабходна звяртацца да магчымасцей крэдытнай сістэмы. Гэта сукупнасць устаноў і арганізацый, якія накапліваюць грашовыя сродкі і займаюцца крэдытаваннем. Ключавую ролю ў гэтай сістэме адыгрываюць банкі.

Банкі і іх функцыі. Банк (італ. banco — лава, крама мянялы) — фінансавая ўстанова (а па сутнасці прадпрыемства), якая спецыялізуецца на накапленні грашовых сродкаў, крэдытаванні, пасрэдніцтве ў грашовых разліках і аперацыях з каштоўнымі паперамі. Для таго каб атрымаць прыбытак, банку неабходна прыцягнуць як мага больш укладчыкаў, якія дадуць яму права часова карыстацца іх грашовымі сродкамі за пэўную плату, і за яшчэ большую плату перадаць у часовае карыстанне прыцягнутыя грашовыя сродкі пазычальнікам (тым, каму патрэбны грошы). Розніца паміж платай пазычальніка банку і платай банка ўкладчыку складае даход банка (банкаўскі працэнт).

Банкі могуць быць як універсальныя, так і спецыялізаваныя. Універсальныя банкі выконваюць усе банкаўскія аперацыі (па некаторых ацэнках, ад 100 да 300 відаў) для сваіх кліентаў. Спецыялізаваныя банкі могуць абслугоўваць пэўную галіну, сферу гаспадарання або групу кліентаў ці выконваць невялікую колькасць аперацый. Напрыклад, іпатэчныя банкі ажыццяўляюць крэдытныя аперацыі па прыцягненні і размяшчэнні сродкаў на доўгатэрміновай аснове пад заклад нерухомай маёмасці.

Асаблівае месца ў банкаўскай сістэме любой краіны займае цэнтральны банк, які працуе ў інтарэсах грамадства ў цэлым. У нашай краіне цэнтральным банкам з’яўляецца Нацыянальны банк Рэспублікі Беларусь. Нацыянальны банк ажыццяўляе захоўванне афіцыйных золатавалютных рэзерваў і мае выключнае права грашовай эмісіі — выпуску грошай у абарачэнне (друкаванне банкнот, чаканка манет). На аснове спецыяльных разлікаў цэнтральны банк дзяржавы вырашае, колькі грошай у цэлым (наяўных і безнаяўных) патрабуецца эканоміцы краіны. Калі грошай не хапае, то цэнтральны банк пазычае іх банкам, а калі зашмат — пазычае ў іх. Такім чынам, грошы або трапляюць у абарачэнне, або вымаюцца з яго, і тым самым падтрымліваецца дастатковая колькасць грошай у абарачэнні.

Уклады і крэдытаванне. Калі ў чалавека ёсць свабодныя грошы, то найбольш распаўсюджаным спосабам зарабіць на іх з’яўляецца размяшчэнне ў банк на дэпазіт. Дэпазіт (банкаўскі ўклад) уяўляе сабой суму грошай, размешчаную ўкладчыкам у банку на пэўны тэрмін або да запатрабавання. За выкарыстанне ўкладзеных сродкаў банк выплачвае ўкладчыку прэмію ў выглядзе працэнтаў. Гарантыі вяртання ўкладаў зафіксаваны ў Канстытуцыі Рэспублікі Беларусь: «Дзяржава заахвочвае і ахоўвае зберажэнні грамадзян, стварае гарантыі вяртання ўкладаў».

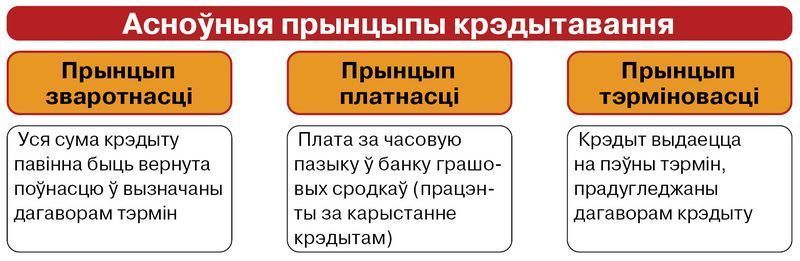

Калі ў адных грамадзян ёсць свабодныя грошы, якія яны маюць магчымасць размясціць на дэпазіт, то другім іх нестае для набыцця якога-небудзь тавару, напрыклад кватэры ці жылога дома, аўтамабіля і г. д. У такім выпадку яны могуць звярнуцца ў банк па крэдыт. Крэдыт (ад лац. сreditum — пазыка, доўг) — гэта грашовыя сродкі, выдзеленыя банкам іншай асобе (атрымальніку крэдыту) у памеры і на ўмовах, прадугледжаных крэдытным дагаворам.

Крэдыты заўсёды выдаюцца на строга вызначаны тэрмін. Калі пазычальнік не вяртае грошай да вызначанай у крэдытным дагаворы даты, то банк пачынае браць штраф за пратэрміноўку пагашэння крэдыту, а далей спаганяе грошы ці маёмасць праз суд. Перад тым як выдаць крэдыт, банк ацэньвае крэдытаздольнасць пазычальніка. У якасці забеспячэння крэдыту, як правіла, выступае маёмасны заклад або паручыцельства трэціх асоб. У выпадку невяртання грошай банку перадаецца маёмасць пазычальніка або крэдыт выплачвае паручыцель.

Найбольш распаўсюджанымі крэдытамі для насельніцтва з боку банкаў выступаюць: спажывецкі крэдыт, аўтакрэдыт, іпатэчны (мэтавы крэдыт, пры якім набытая нерухомасць выступае ў якасці закладу).

Існуе і такая форма крэдытавання, як лізінг. Лізінг уяўляе сабой доўгатэрміновую арэнду маёмасці (абсталявання, нерухомасці, аўтамабіля) з наступным правам яго выкупу. Лізінгавая кампанія прапануе пакупніку тавар, але захоўвае права ўласнасці на яго за сабой да той пары, пакуль сума за яго не будзе выплачана поўнасцю. Тады права ўласнасці пераходзіць да пакупніка.

Калі пазычальнікам выступае дзяржава, а крэдыторамі — банкі і насельніцтва, прадпрыемствы і арганізацыі, мае месца дзяржаўны крэдыт. Для запазычання неабходных грашовых сродкаў дзяржава выпускае і прадае каштоўныя паперы: казначэйскія вэксалі (грашовае абавязацельства, згодна з якім прад’яўніку выплачваецца ўказаная сума грашовых сродкаў у вызначаны дакументам тэрмін), аблігацыі (каштоўная папера, у якой указваецца абавязацельства вярнуць праз пэўны тэрмін выплачаныя за яе грошы і выплаціць даход у выглядзе фіксаванага працэнта). Купляючы іх, эканамічныя суб’екты выступаюць крэдыторамі ў адносінах да дзяржавы.

1. Якія функцыі выконваюць грошы ў эканоміцы?

2. Растлумачце, чаму стаўкі па крэдытах вышэйшыя, чым па ўкладах.

3. Якія паслугі аказваюць банкі, акрамя розных відаў крэдытаў? Назавіце галоўнае адрозненне цэнтральнага банка ад камерцыйных банкаў.