§ 14. Денежно-кредитная система

Вклады и кредитование. Если у человека есть в наличии свободные деньги, то наиболее распространённым способом заработать на них является помещение в банк на депозит. Депозит (банковский вклад) представляет собой сумму денег, которая размещена вкладчиком в банке на определённый срок или до востребования. За использование привлечённых средств банк выплачивает вкладчику вознаграждение в виде процентов. Гарантии возврата вкладов зафиксированы в Конституции Республики Беларусь: «Государство поощряет и охраняет сбережения граждан, создаёт гарантии возврата вкладов».

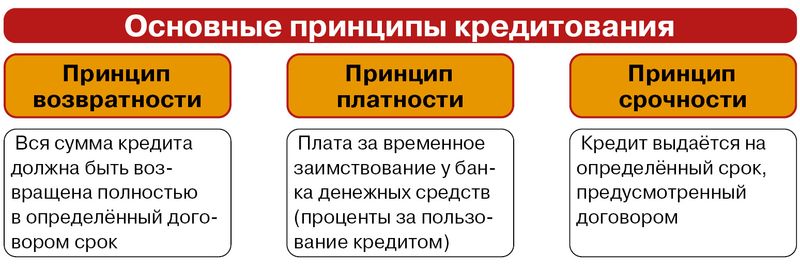

Если у одних граждан есть свободные деньги, которые они имеют возможность разместить на депозите, то другие в них нуждаются для приобретения какого-либо товара, например, квартиры или жилого дома, автомобиля и т. д. В таком случае они могут обратиться в банк за кредитом. Кредит (от лат. creditum, что означает «ссуда, долг») — это денежные средства, предоставленные банком другому лицу (кредитополучателю) в размере и на условиях, предусмотренных кредитным договором.

Кредиты всегда выдаются на строго определённый срок. Если должник не возвращает деньги к установленной в кредитном договоре дате, то банк начинает брать штраф за просрочку погашения кредита, а далее взыскивает с него деньги или имущество через суд. Перед тем, как выдать кредит, банк оценивает кредитоспособность заёмщика. В качестве обеспечения кредита, как правило, выступает имущественный залог или поручительство третьих лиц. В случае невозврата денег банку передаётся имущество либо кредит выплачивает поручитель.

Наиболее распространёнными кредитами для населения со стороны банков выступают: потребительский кредит, автокредит, ипотечный (целевой кредит, при котором приобретаемая недвижимость выступает в качестве залога).

Также существует такая форма кредитования, как лизинг. Лизинг представляет собой долгосрочную аренду имущества (оборудования, недвижимости, автомобиля) с последующим правом его выкупа. Лизинговая компания предоставляет покупателю товар, но сохраняет право собственности на него за собой до тех пор, пока сумма не будет выплачена полностью. Тогда право собственности переходит к покупателю.

Когда заёмщиком выступает государство, а кредиторами — банки и население, предприятия и организации, имеет место государственный кредит. Для заимствования необходимых денежных средств государство выпускает и продаёт ценные бумаги: казначейские векселя (денежное обязательство, согласно которому предъявителю выплачивается указанная сумма денежных средств в установленный документом срок), облигации (ценная бумага, в которой указывается обязательство вернуть через определённый срок уплаченные за неё деньги и выплатить доход в виде фиксированного процента). Покупая их, экономические субъекты выступают кредиторами по отношению к государству.