§ 14. Денежно-кредитная система

| Сайт: | Профильное обучение |

| Курс: | Обществоведение. 10 класс |

| Книга: | § 14. Денежно-кредитная система |

| Напечатано:: | Гость |

| Дата: | Friday, 12 September 2025, 19:00 |

Деньги, их функции и формы. Деньги являются одним из величайших изобретений человечества.

В экономике деньги обеспечивают движение ресурсов и товаров от продавцов к потребителям и являются её значимой составляющей частью. Слаженно функционирующая денежная система способствует успешному развитию экономики, а разбалансирование денежного обращения может нанести ей тяжёлый урон.

Деньги — это всеобщий эквивалент (мера) стоимости, средство обращения, платежа и сбережения.

Сущность и эволюция денег проявляется в их функциях, которые отражают возможности и принципы их использования. В экономике деньги имеют следующие функции.

Первоначально роль денег выполнял товар, который был наиболее значимым и ходовым в определённой местности. Постепенно эта роль закрепилась за благородными металлами — золотом и серебром. В дальнейшем развитие производства и увеличение объёма производимых товаров привело к замене золотых и серебряных монет бумажными деньгами и монетами из недрагоценных металлов. Таким образом, на смену полноценным деньгам (товарным и металлическим из драгоценных металлов) пришли деньги неполноценные, или символические, так как их покупательная способность в качестве денег (например, бумажные банкноты) значительно превосходит издержки их производства.

Денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются металлические (монеты) и бумажные деньги (банкноты).

Безналичные деньги представляют собой записи на счетах в банках. Владелец счёта имеет право распоряжаться этими деньгами. Например, выписать банковский чек на определённую сумму или использовать платёжную банковскую карточку. С её помощью можно безналичным путём расплатиться за товары и услуги, вести счета в различных валютах. Безналичные деньги имеют важное значение в современных экономических отношениях, при этом использование наличных денег постепенно снижается.

С функционированием денег в экономике тесно связана вероятность инфляции. Инфляция (лат. inflatio — вздутие) — это обесценивание денег, вызванное превышением количества денег, находящихся в обращении, над их товарным покрытием. Инфляция может привести к нарушению денежного обращения в экономике, о чём будет рассказано в последующих параграфах.

Наличие достаточного количества денег необходимо как предприятиям для организации производства, так и потребителям для приобретения товаров и услуг. Если у кого-либо из них недостаточно средств для нормального функционирования, необходимо обращаться к возможностям кредитной системы. Это совокупность учреждений и организаций, которые накапливают денежные средства и занимаются кредитованием. Ключевую роль в этой системе играют банки.

Банки и их функции. Банк (итал. banco — скамья, лавка менялы) — это финансовое учреждение (а по сути предприятие), специализирующееся на накоплении денежных средств, кредитовании, посредничестве в денежных расчётах и операциях с ценными бумагами. Для того чтобы получить прибыль, банку необходимо привлечь как можно больше вкладчиков, которые предоставят ему права временного пользования их денежными средствами за определённую плату, и за ещё большую плату передать привлечённые денежные средства во временное пользование заёмщикам (т. е. тем, кто нуждается в деньгах). Разница между платой заёмщика банку и платой банка вкладчику составляет доход банка (банковский процент).

Банки могут быть как универсальными, так и специализированными. Универсальные банки выполняют все банковские операции (по некоторым оценкам, от 100 до 300 видов) для своих клиентов. Специализированные банки могут обслуживать определённую отрасль либо сферу хозяйствования, группу клиентов или выполняют небольшое число операций. Например, ипотечные банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества.

Особое место в банковской системе любой страны занимает центральный банк, который работает в интересах общества в целом. В нашей стране центральным банком является Национальный банк Республики Беларусь. Национальный банк осуществляет хранение официальных золотовалютных резервов и имеет исключительное право денежной эмиссии — выпуска денег в обращение (печать банкнот, чеканка монет). На основе специальных расчётов центральный банк государства решает, сколько денег в целом (наличных и безналичных) требуется экономике страны. Если денег не хватает, то центральный банк предоставляет их в долг банкам, а если слишком много — занимает у них. Таким образом, деньги либо попадают в оборот, либо изымаются из него, и тем самым поддерживается достаточное количество денег в обращении.

Вклады и кредитование. Если у человека есть в наличии свободные деньги, то наиболее распространённым способом заработать на них является помещение в банк на депозит. Депозит (банковский вклад) представляет собой сумму денег, которая размещена вкладчиком в банке на определённый срок или до востребования. За использование привлечённых средств банк выплачивает вкладчику вознаграждение в виде процентов. Гарантии возврата вкладов зафиксированы в Конституции Республики Беларусь: «Государство поощряет и охраняет сбережения граждан, создаёт гарантии возврата вкладов».

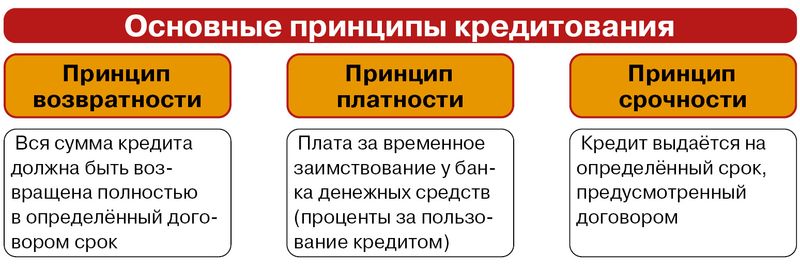

Если у одних граждан есть свободные деньги, которые они имеют возможность разместить на депозите, то другие в них нуждаются для приобретения какого-либо товара, например, квартиры или жилого дома, автомобиля и т. д. В таком случае они могут обратиться в банк за кредитом. Кредит (от лат. creditum, что означает «ссуда, долг») — это денежные средства, предоставленные банком другому лицу (кредитополучателю) в размере и на условиях, предусмотренных кредитным договором.

Кредиты всегда выдаются на строго определённый срок. Если должник не возвращает деньги к установленной в кредитном договоре дате, то банк начинает брать штраф за просрочку погашения кредита, а далее взыскивает с него деньги или имущество через суд. Перед тем, как выдать кредит, банк оценивает кредитоспособность заёмщика. В качестве обеспечения кредита, как правило, выступает имущественный залог или поручительство третьих лиц. В случае невозврата денег банку передаётся имущество либо кредит выплачивает поручитель.

Наиболее распространёнными кредитами для населения со стороны банков выступают: потребительский кредит, автокредит, ипотечный (целевой кредит, при котором приобретаемая недвижимость выступает в качестве залога).

Также существует такая форма кредитования, как лизинг. Лизинг представляет собой долгосрочную аренду имущества (оборудования, недвижимости, автомобиля) с последующим правом его выкупа. Лизинговая компания предоставляет покупателю товар, но сохраняет право собственности на него за собой до тех пор, пока сумма не будет выплачена полностью. Тогда право собственности переходит к покупателю.

Когда заёмщиком выступает государство, а кредиторами — банки и население, предприятия и организации, имеет место государственный кредит. Для заимствования необходимых денежных средств государство выпускает и продаёт ценные бумаги: казначейские векселя (денежное обязательство, согласно которому предъявителю выплачивается указанная сумма денежных средств в установленный документом срок), облигации (ценная бумага, в которой указывается обязательство вернуть через определённый срок уплаченные за неё деньги и выплатить доход в виде фиксированного процента). Покупая их, экономические субъекты выступают кредиторами по отношению к государству.

1. Какие функции выполняют деньги в экономике?

2. Объясните, почему проценты по кредитам выше, чем по вкладам.

3. Какие услуги оказывают банки, кроме различных видов кредитов? Назовите главное отличие центрального банка от коммерческих банков.